Verrekening tijdens faillissement (2)

19 - 11 - 2019

Herstructurering en insolventie

Herstructurering en insolventie Een schuldeiser die een vordering op zijn wederpartij heeft en tegelijkertijd een schuld heeft aan die wederpartij, kan deze twee over het algemeen met elkaar verrekenen. De wettelijke regels hieromtrent hebben een aanvullende werking. Dat wil zeggen dat partijen aan de hand van een overeenkomst kunnen afwijken van de wettelijke eisen of een beroep op verrekening zelfs geheel kunnen uitsluiten. Sinds afgelopen vrijdag is duidelijk dat afwijkende contractuele afspraken die zien op kruislingse verrekening ook standhouden, indien zich een faillissement voordoet.

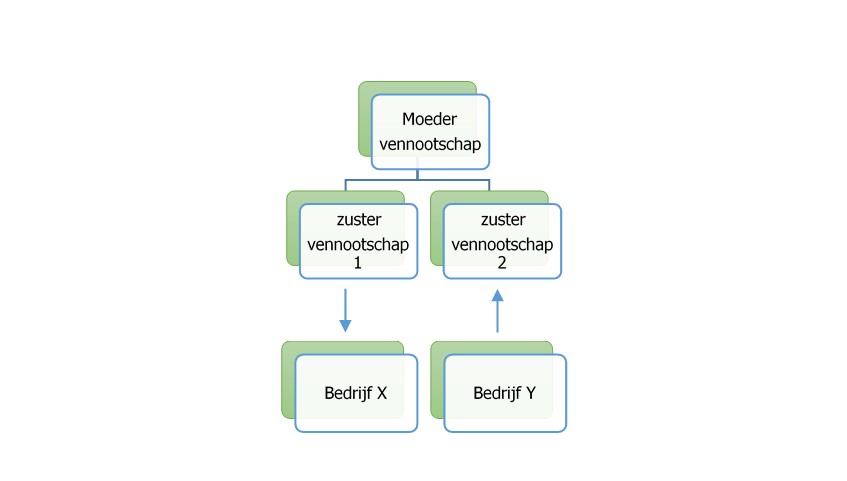

Begin 2018 besprak ik in dit verband een uitspraak van het hof Den Bosch. Daarin werd door Bedrijf X een beroep gedaan op (kruislingse) verrekening van haar schuld aan zustervennootschap 1 (failliet) met de vordering van Bedrijf Y op zustervennootschap 2 (eveneens failliet). Zij deden dit immers voor datum faillissement ook. Een en ander zag er schematisch weergeven als volgt uit:

Reikwijdte van de aanvullende werking bij faillissement

Een faillissement van één van de partijen heeft in principe geen invloed op de bevoegdheid tot verrekening. In de rechtspraak was al langer uitgemaakt dat eventuele beperkingen van de wettelijke verrekeningsregels ook in geval van faillissement van kracht blijven.[1] Over ruimere verrekeningsbevoegdheden, bestond meer discussie.

Kort samengevat, bepaalt de wet[2] dat:

- de vordering en de schuld die de schuldeiser wil verrekenen moeten zijn ontstaan voor datum faillissement (of moet voorvloeien uit een rechtsverhouding van voor datum faillissement); en

- dat beide partijen (schuldeiser en de gefailleerde schuldenaar) elkaars schuldenaar moeten zijn (wederkerigheid).

Men is het er in beginsel over eens dat niet kan worden afgeweken van het eerste vereiste. Die regel vloeit voort uit het fixatiebeginsel.[3] Binnen de lagere rechtspraak[4] lopen de uitspraken echter uiteen wat betreft de werking van uitbreidingen van de eis van wederkerigheid tijdens faillissement.

Kruislingse verrekening

Het beroep van Bedrijf X op kruislingse verrekening is een uitbreiding van de eis van wederkerigheid. Het hof oordeelde in 2018 dat dit niet was toegestaan, onder verwijzing naar een uitspraak van de Hoge Raad uit 1999. De Hoge Raad wees toen een beroep van de Belastingdienst (op het haar bij wet toegekende recht) op kruislingse verrekening tijdens faillissement af. De wettelijke bepaling waarin de kruislingse verrekeningsmogelijkheid van de Belastingdienst was neergelegd, verklaarde de faillissementsrechtelijke bepaling inzake verrekening namelijk niet buiten toepassing. Daarnaast zou het – ten gunste van de Belastingdienst – buiten toepassing laten van de eis van wederkerigheid, ten koste gaan van de gerechtvaardigde belangen van de gezamenlijke schuldeisers die de faillissementswet beoogt te beschermen. Het hof oordeelde dat deze overwegingen van de Hoge Raad overeenkomstig van toepassing zijn op een contractuele bevoegdheid tot kruislingse verrekening en wijst het beroep van bedrijf X op kruislingse verrekening vervolgens af.

De zustervennootschappen, bedrijf X en bedrijf Y hadden de faillissementsrechtelijke eis van wederkerigheid niet uitgesloten. Zoals ik begin 2018 aangaf liet het hof Den Bosch zich toen niet uit of zij een expliciete uitsluiting vervolgens wel toelaatbaar had geacht in relatie tot de belangen van de gezamenlijke schuldeisers van zustervennootschap 1.

Bedrijf X was het niet eens met het hof en heeft cassatieberoep ingesteld bij de Hoge Raad. Volgens Bedrijf X heeft het hof namelijk ten onrechte verwezen naar de uitspraak van 1999 en miskend dat het wederkerigheidsvereiste contractueel kan worden beperkt, uitgesloten of uitgebreid.

Bedrijf X krijgt gelijk. De uitspraak van de Hoge Raad uit 1999 zag namelijk niet op een contractuele uitbreiding van de verrekeningsbevoegdheid, maar op de omgrenzing van de wettelijke verrekeningsbevoegdheid. De redenering van die uitspraak kan daarom hier niet één op één worden overgenomen.

De Hoge Raad bespreekt vervolgens het doel van de eis van wederkerigheid. Dit vereiste heeft tot doel dat een schuldeiser van een failliet die tevens schuldenaar is van een failliet, zeker kan zijn van voldoening van zijn vordering door zijn schuld in verrekening te brengen. De Hoge Raad herhaalt dat kruislingse verrekening buiten faillissement is toegestaan, indien partijen dat zijn overeengekomen. Volgens de Hoge Raad bestaat er geen grond om aan een dergelijke overeenkomst haar werking te ontnemen, indien een van hen later failleert. Een dergelijke overeenkomst past bij de zekerheidsfunctie van verrekening en strookt daarom ook met het doel van het wederkerigheidsvereiste.

Met deze uitspraak van de Hoge Raad is duidelijk dat uitsluitend het eerste verrekeningsvereiste van dwingend recht is. Het tweede vereiste (wederkerigheid) heeft volgens de Hoge Raad geen dwingende werking. Partijen mogen contractueel hun verrekeningsbevoegdheid uitbreiden met een beding dat kruislingse verrekening toestaat.

[1] HR 16 januari 1987, NJ 1987, 553; (Hooijen/THB c.s.); HR 22 juli 1991, NJ 1991, 748, (Administratieve Dienstverlening/Planex)); HR 15 november 2019, ECLI:NL:HR:2019:1789; rechtbank Midden-Nederland 12 april 2017, ECLI:NL:RBMNE:2017:3226.

[2] Artikel 53 Fw.

[3] Het fixatiebeginsel houdt in dat door de intrede van het faillissement de rechtspositie van alle bij de boedel betrokkenen onveranderlijk wordt.

[4] Rechtbank Breda 3 november 2010, JOR 2011, 30 (Holtz q.q./Penske Logistics); Rechtbank Rotterdam 26 maart 2008, JOR 2010, 202.